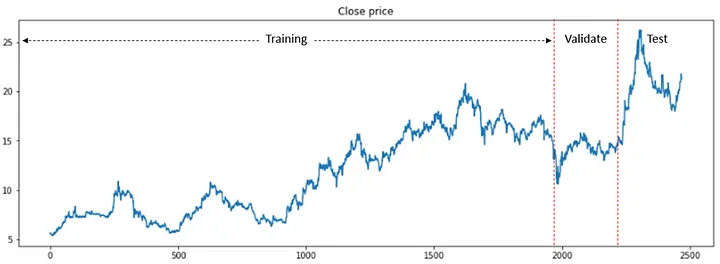

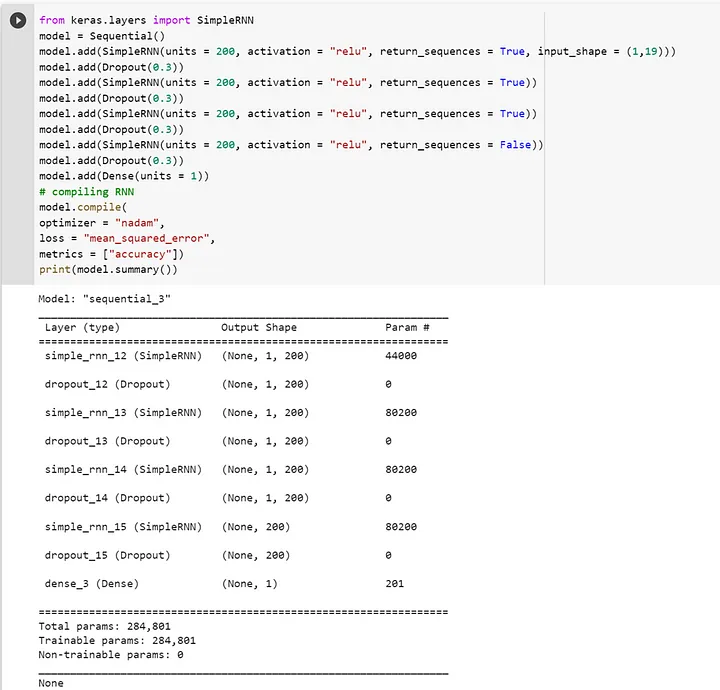

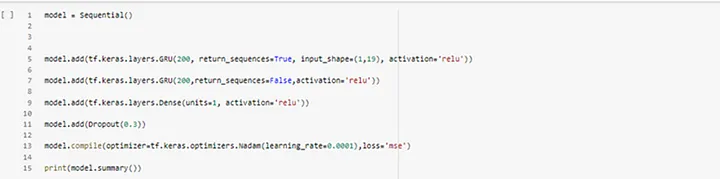

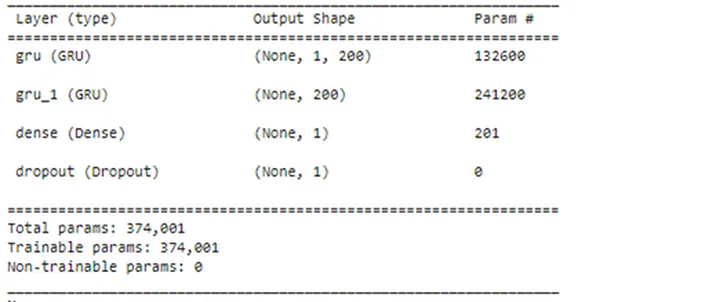

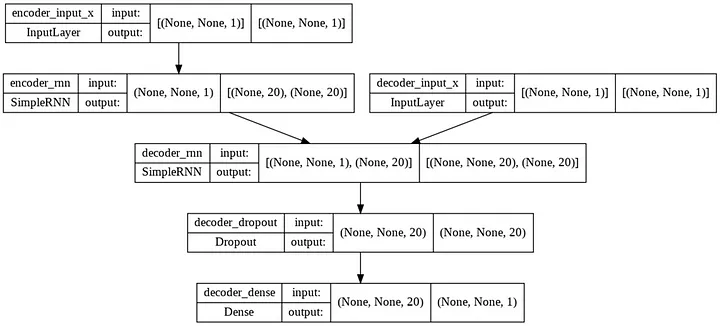

Training Strategy ในส่วนของการทำ Training Strategy นั้น เราจะแบ่งออกเป็น 3 Sections: Deep Learning Model, Traditional Model และ Traditional Indicator โดยจะแบ่งรูปแบบของการเปรียบเทียบ result ดังนี้ Section1: จะคำนวนค่า MSE และ MAE ของแต่ละ models ของ deep learning: RNN Simple, LSTM, GRU, CNN+LSTM และ RNN Encoder-Decoder โดยจะทำการแบ่ง train set, validation set และ test set เป็นดังนี้ 0.8,0.1,0.1 ตามลำดับ จากนั้นจะนำมาเปรียบเทียบกันและเลือก model ที่ให้ค่า MSE และ MAE น้อยสุดมา Section2: จะคำนวนค่า MSE และ MAE ของ traditional model: LGBM Section3: จะคำนวนค่า MSE และ MAE ของ basic indicator: Moving Average

Table1: Training Strategy

ซึ่งหลังจากที่ได้ The Best Model จาก Section1 มานั้น จะนำมาเปรียบเทียบกับ Result ที่ได้จาก Section2 และ Section3 เพื่อที่จะได้ Compare ว่า Result ที่ได้จากการ Run Deep Learning Model มี Performance ที่ดีกว่าตัว Traditional Model หรือ Basic Indicator ไหม

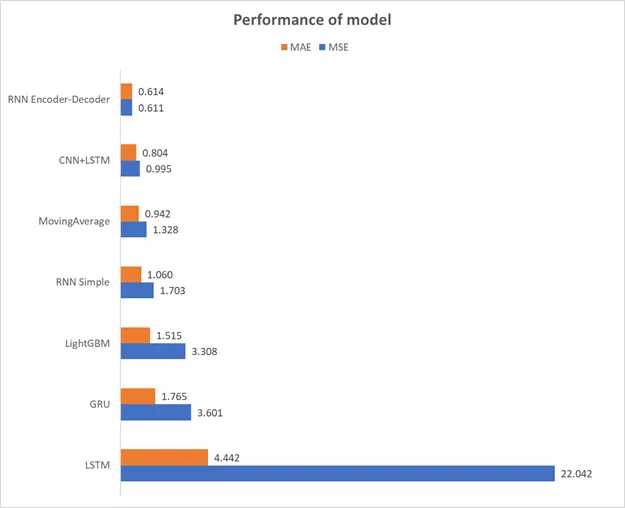

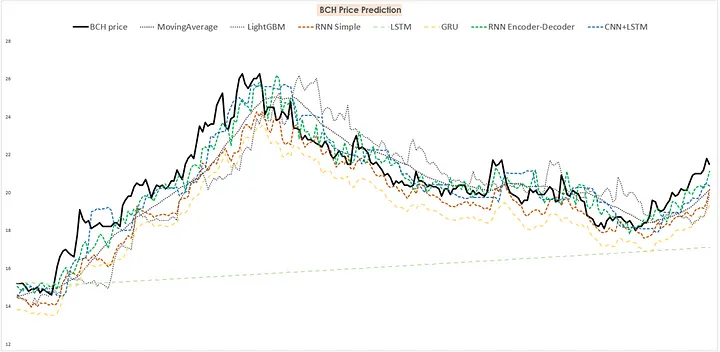

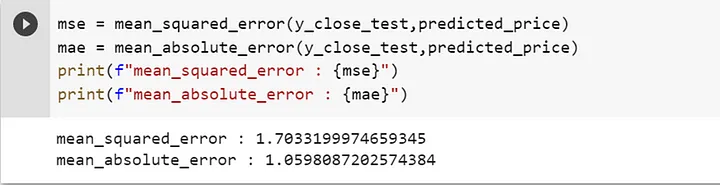

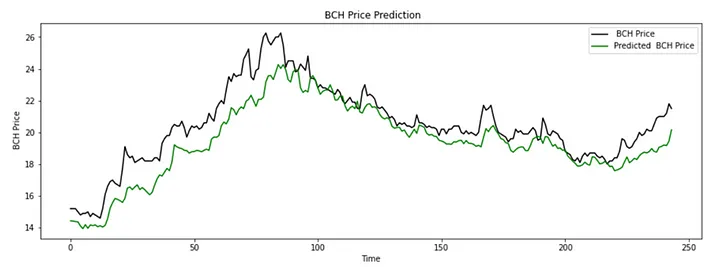

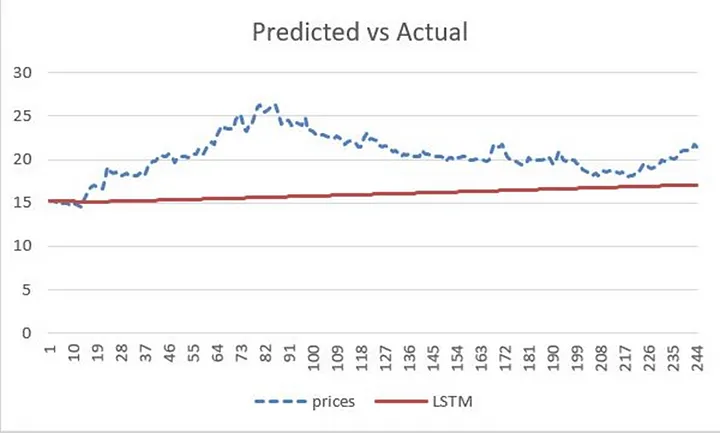

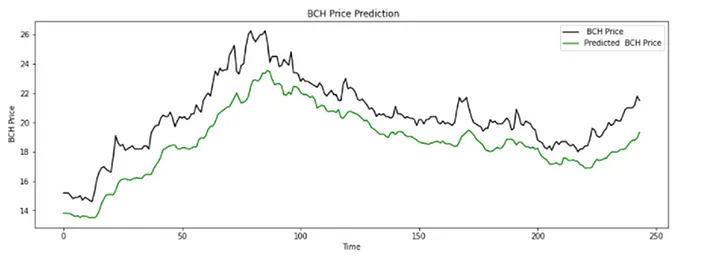

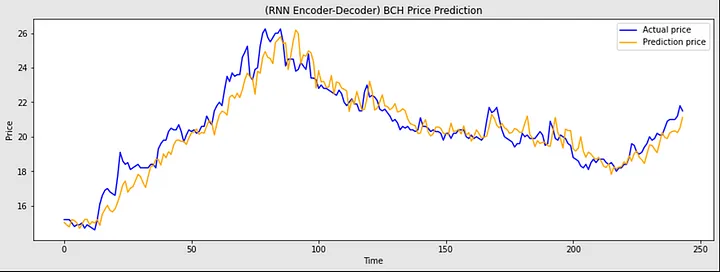

Result จากการเปรียบเทียบผลการทำนายราคาหุ้น BCH ในเวลา t+21 ของ Models ทั้ง 7 ตัวพบว่า Model ที่ให้ผลทำนายดีที่สุดคือ RNN แบบ Encoder-Decoder โดยมี MSE — 0.611 และ MAE — 0.614 และโมเดลที่ได้ผลดีรองลงมาคือโมเดล CNN+LSTM ที่มี MSE — 0.995 และ MAE — 0.804 ในขณะที่ Model ที่เหลือจะมีผลแย่กว่าการใช้ Moving Average ในการทำนาย โดยมีรายละเอียดเพิ่มเติมตามรูปภาพด้านล่างนี้

Picture2: Performance of models by MAE and MSE

Picture3: BCH price prediction by 8 models

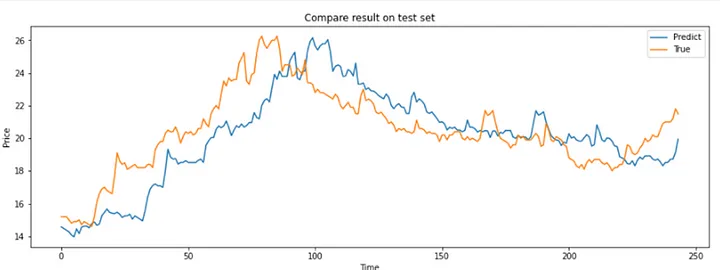

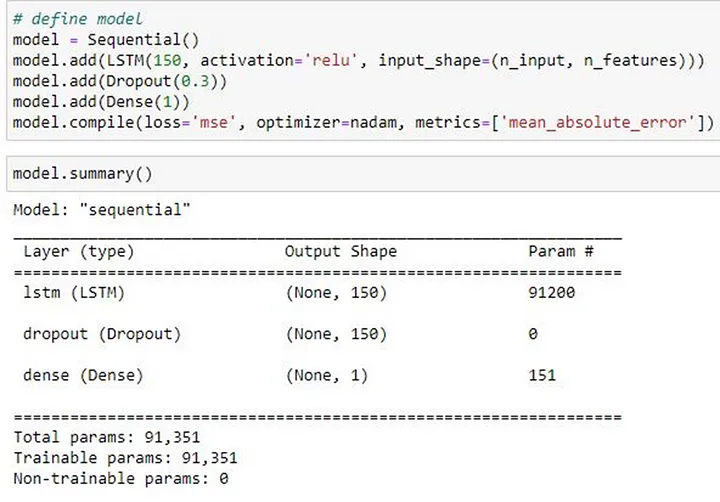

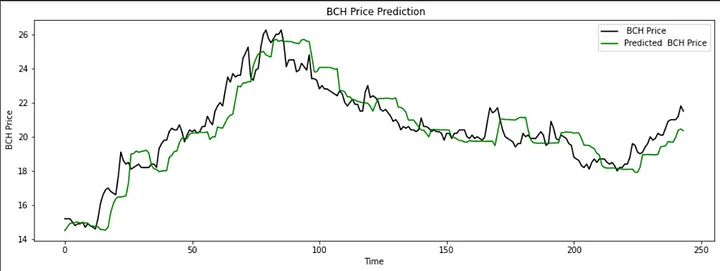

Traditional ML — LightGBM เราเลือก LightGBM เนื่องจากเป็น Model ที่มีความเร็ว และมีประสิทธิภาพที่สูง จากการใช้ Gradient Boosting หรือ เทคนิคการเรียนรู้ที่จะสร้างโมเดลที่มีความแม่นยำสูง โดยเรียนรู้จากค่าความคลาดเคลื่อนสะสมที่เกิดจากการทำนายของ Model ที่สร้างก่อนหน้า โดยได้กำหนด parameter ต่างๆ ไว้ดังนี้ { ‘boosting_type’: ‘gbdt’, ‘objective’: ‘regression’, ‘metric’:’l2′, ‘num_leaves’:10, ‘max_depth’:5, ‘drop_rate ‘:0.3, ‘reg_sqrt’:True, ‘boost_from_average’:True, ‘learning_rate’: 0.0001, ‘verbose’: 0, } และตั้งค่าในการ train ไว้เป็น num_boost_round=1000, early_stopping_rounds=100, verbose_eval=50 เมื่อนำโมเดลที่ Train เสร็จเรียบร้อยแล้วมาทดสอบกับข้อมูล test set (ข้อมูลแยกไว้เพื่อทดสอบ Model ในตอนสุดท้าย) ได้ผล Mean Squared Error (MSE) : 3.31 และ Mean Absolute Error : 1.51

Picture4: Compare result of Traditional ML — LightGBM on test set